Udgivet den 24. nov. 2019

Andelsboligerne kommer til at betale prisen hvis de danske politikere, med blandt andet Lejernes Landsorganisation i ryggen, gør alvor af deres trusler om at stramme Boligreguleringsloven for at få ram på Blackstone. Konsekvenserne kan blive ubærlige. Dog ikke for Blackstone eller andre kapitalfonde, men for andelsboligerne og de danske andelshavere! De står til at få smadret værdien af deres valuarvurderede andelsboliger ved selv den mindste ændring.

Sagens kerne

Lad os starte med at slå en ting fast: I sagens kerne er det, som Blackstone gør, på ingen måde en nyhed. Det er heller ikke ulovligt. De benytter sig blot af de samme muligheder, som så mange andre investorer (bl.a. flere danske pensionskasser og private investorer) har gjort i årevis. De investerer i en ejendom for derefter at renovere den og til sidst at udleje den til en højere pris. På den måde henter de et afkast på deres investering. Hvis investorerne tager sig for mange friheder, bliver de slået over fingrene med Boligreguleringsloven. Boligreguleringsloven gælder i langt de fleste af landets kommuner, og som både beskytter lejerne mod for store stigninger og definerer minimumskravene til en renovering.

Den perfekte skurk

Det, der først og fremmest, har skabt røre, er Blackstones kynisme og deres evne til at udfylde “skurkerollen” til perfektion. Og det ser da heller ikke for kønt ud, når en stor kapitalfond sniger sig ind i vores eventyrland, overtager nogle af hovedstadens mest historiefyldte ejendomme og presser huslejepriserne i vejret med en ‘går den så går den’ attitude. Men medierne, landets politikere samt interesseorganisationer som Lejernes Landsorganisation er med til at puste til ilden med et stædigt og uhensigtsmæssigt fokus på at få reguleret – eller helt afskaffet – Boligreguleringslovens paragraf 5.2.

Politisk populisme

Set fra vores side af bordet, har det allerede handlet alt for meget om Blackstone, lejernes rettigheder, politisk populisme og paragraf 5.2. Midt i dramaet glemmer vi fuldstændigt, at Boligreguleringsloven blev indført netop for at skubbe bag på byudviklingen i storbyerne – og det har virket. Derudover har udlejningsejendomme med mere end otte boliger næsten altid tilbudspligt til deres respektive ejendomme. Det vil sige, at de har førsteret til at omdanne deres udlejningsejendom til et andelsforening. Dermed kan de gøre deres bolig mere værd for en beskeden stigning i huslejen. Lejerne kan så at sige komme Blackstone eller andre investorer i forkøbet.

Hvis debatten ikke snart ændrer fokus, ender valuarvurderede andelsforeninger med at blive de helst store tabere i den her sag. Det er nemlig uden sammenligning andelsboligerne, der bliver hårdest ramt ved en regulering af Boligreguleringslovens paragraf 5.2.

Investorerne er brændstoffet, der gør valuarvurderinger relevante

Når en andelsforening får lavet en valuarvurdering, er det valuarens opgave at udregne ejendommens potentiale som udlejningsejendom. Det vil sige, hvad investor kan forvente af afkast, når udgifter til bl.a. forsikringer, forbedringer og ejendomsskatter er blevet holdt op mod den maksimale indtjening på boligafgifter (jf. Boligreguleringsloven).

Og der er rigtig mange danske andelsforeninger, der har fået lavet en valuarvurdering. Det hænger sammen med, at de offentlige vurderinger har været indefrosset siden 2013. Mange andelsforeninger har således følt sig nødsaget til at få lavet en valuarvurdering for ikke at blive sendt helt udenfor det gode selskab, når det gælder den generelle prisudvikling på boligmarkedet. Valuarvurderinger er et emne for sig. Du kan få meget mere at vide, hvis du klikker på linket i bunden af denne artikel.

Det vigtige at huske på i denne sammenhæng, er, at det forventede afkast til investor er en essentiel del af ligningen, når en andelsforening skal prissættes, og ejerne af andelsboligerne skal vide, hvad boligen er værd. Og det er lige præcis investors forventede afkast, der står for skud, når politikerne taler om en regulering af Boligreguleringslovens paragraf 5.2.

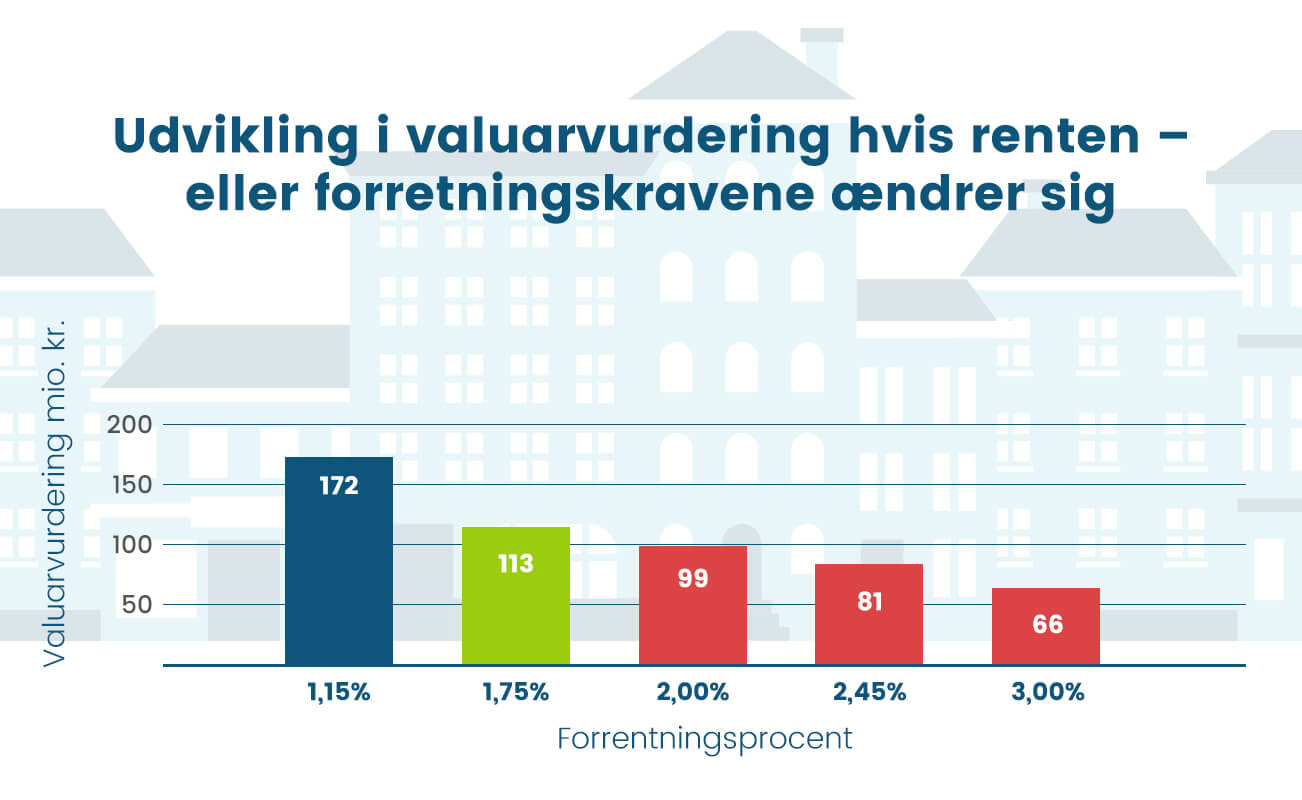

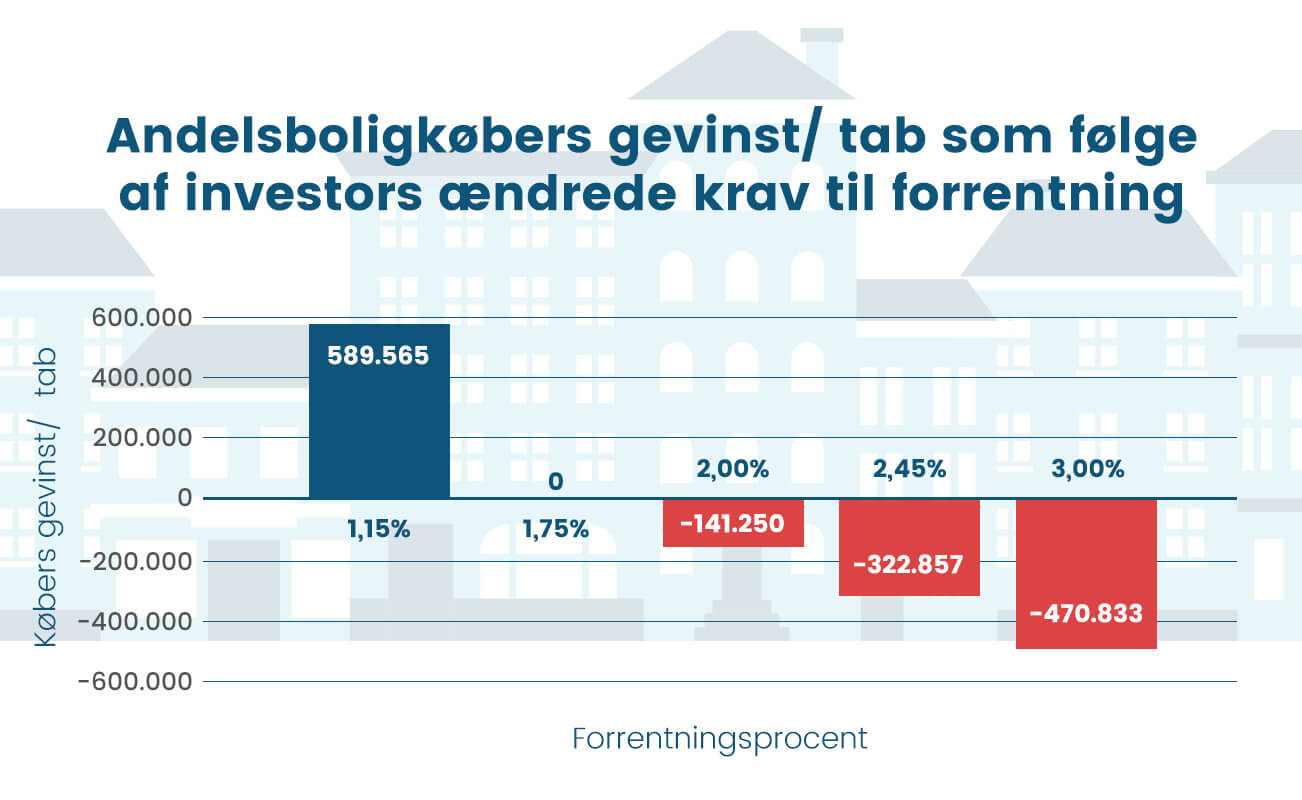

Fra valuarvurdering til værdiløs fra den ene dag til den anden

Hvis det forventede afkast bliver reduceret væsentligt, bliver det mindre attraktivt at investere i ejendomme. Investorerne finder andre steder at placere deres penge. Andelsboligerne over hele landet går dermed glip af en masse værdi. Jokeren i hele det her spil, er, at en reduktion af det forventede afkast, vil fungere med bagudvirkende kraft. Det betyder, at andelsboligforeninger der har brugt en valuarvurdering til at optage højere lån i deres ejendom (og det er der mange, der har), risikerer at få trukket tæppet væk under sig. Og det er bestemt ikke tom Dommedags-snak det her. Blot en lille reduktion i afkastet vil få enorme konsekvenser for den enkelte forening og andelshaver.

Hvad er løsningen?

Vi tror på, at alle valuarvurderede andelsforeninger har et problem. Spørgsmålet er, hvor stort det er? En ting er sikker; der lurer en potentiel katastrofe på landsplan, og der er forbavsende stille omkring det. Mange af de andelsforeninger, som vi taler med anede ikke engang, at de kunne blive berørt i så voldsom grad. Vi bebrejder dem intet. Det er komplekst stof. I stedet må vi kunne forvente af vores politikere og embedsapparatet, at de forstår markedets mekanismer, og holder hovedet koldt, så de ikke tager hurtige beslutninger baseret på folkestemningen. Et godt råd herfra er, at komme op med et gennemarbejdet sikkerhedsnet til de berørte andelshavere, før man overhovedet overvejer at pille ved paragraf 5.2. Når det er gjort, får vi allesammen mere overskud til at tale om nuancerne i Boligreguleringsloven, så de enkelte byer kan genvinde kontrollen med boligudviklingen.

Har du brug for at vide, hvordan en stramning af Boligreguleringsloven kan få betydning for lige netop dig, din bolig og din andelsforening. Ring til os på 8213 1066 alle hverdag mellem 9 – 17, og få en uforpligtende snak.

Læs vores artikel om Valuarvurderinger HER.