Kombinationen af den historisk lave rente og den stigende brug af urealistisk høje valuarvurderinger betyder, at andelsboligkøbere kan blive hårdt ramt af selv de mindste rentestigninger. Det kræver regulering fra politisk side, hvis ikke tusindvis af danskere skal miste deres penge. Men de initiativer, der er blevet fremlagt indtil videre, er blot en dans om den varme grød.

Andelsboligforeningernes brug af valuarvurderinger tog for alvor fart efter fastfrysningen af de offentlige vurderinger tilbage i 2012. Mange foreninger så sig nødsagede til at bruge valuarvurderinger, for ikke at blive hægtet af den generelle prisudvikling på boligmarkedet, som dengang sendte boligpriserne på himmelflugt. Men her i 2018 er det de færreste, der tænker over, at der bag de imponerende andelsboligpriser gemmer sig urealistiske vurderinger, uigennemskuelige finansieringsmodeller og dermed ubehagelige og uundgåelige overraskelser for kommende andelsboligkøbere.

Faren ved valuarvurderinger

En valuarvurdering kan i visse tilfælde fordoble andelsboligens maksimalpris ift. den offentlige vurdering. Det er selvfølgelig noget, der ser godt ud på papiret for de etablerede andelshavere, der står over for at skulle sælge eller tage et lån i deres bolig. Nye andelsboligkøbere står derimod over for en dramatisk rutsjebanetur. Valuarvurderinger og renteændringer går hånd i hånd, og det kræver det blot en lille stigning i renten, før en nybagt andelshaver kan lide et seks–cifret økonomisk værditab. Det er dybt alvorligt set i lyset af, at renten er helt i bund, og langt de fleste realkreditinstitutter samt banker forventer en rentestigning inden for en overskuelig fremtid.

Sådan foregår en valuarvurdering

Andelsboligforeningens ejendom er naturligvis foreningens største aktiv. Jo højere værdi ejendommen vurderes til, jo højere bliver salgsprisen på andelsboligen. Valuarvurderingen er en vurdering af andelsboligforeningens værdi som udlejningsejendom. Dvs. et konstrueret scenarie der giver et øjebliksbillede af den pris, en evt. investor skal betale for at overtage hele foreningen og gøre den til udlejningsejendom.

Vurderingen er derfor baseret på følgende:

- Forventede huslejeindtægter

- Forventede udgifter til skatter, afgifter, forsikring, vedligeholdelse, administration m.v.

- Investors krav til forrentning (fortjeneste) (under hensyn til beliggenhed, størrelse m.v.)

Ud fra de tal beregnes overskuddet på ejendommen, og overskuddet er grundlaget for valuarvurderingen.

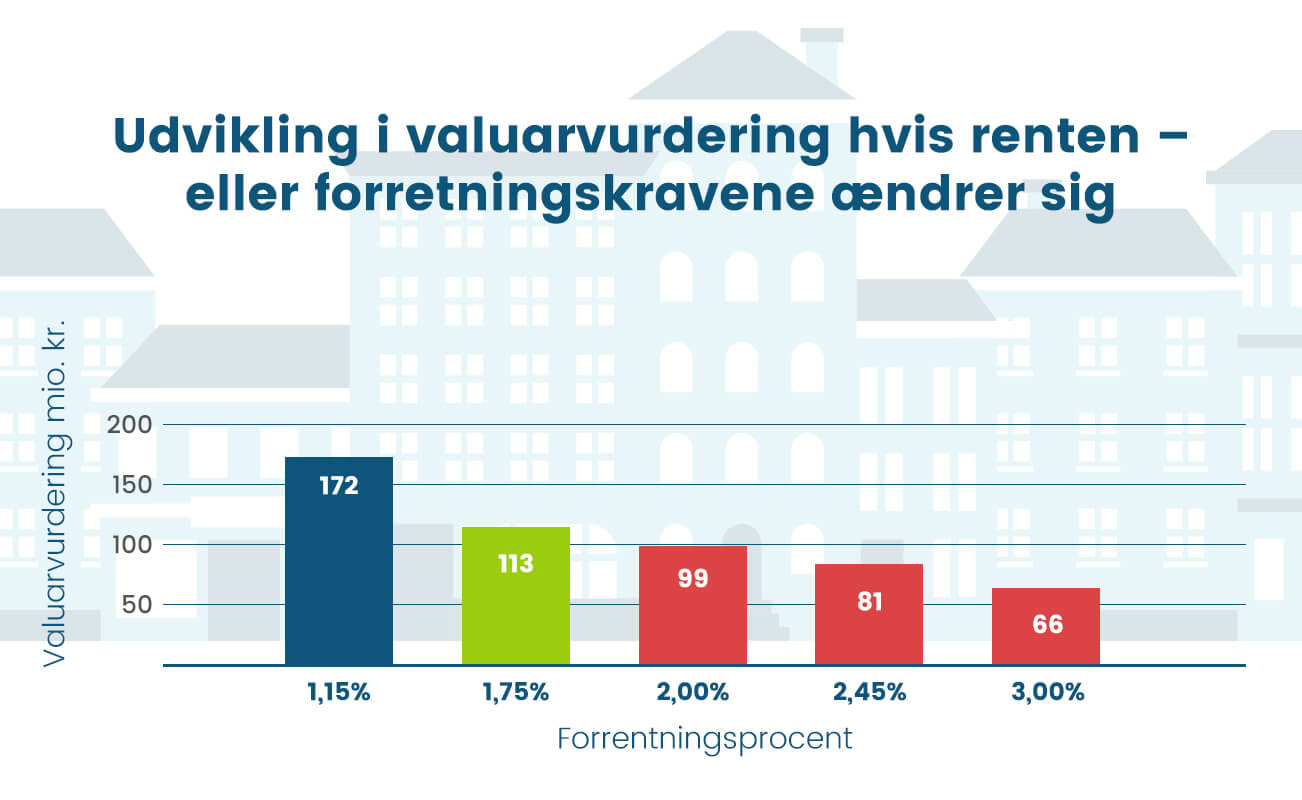

Når renten er lav, får investorerne ikke noget ud af at have deres værdier stående i banken. Derfor er de villige til at investere rigtig mange penge for at få et overskud. Pt. ser vi valuarvurderinger, der er baseret på, at en investor er parat til at investere med et forventet afkast på kun 1,75% (forrentningsprocent). Forrentningsprocenten dækker over det overskud, investor får tilbage for sin investering. Dvs. for hver 100 kr. investor investerer, får han et overskud på blot 1,75 kr. Stiger renten på f.eks. obligationer, vil investorerne selvfølgelig søge i den retning, og det vil betyde, at valuarvurderingerne på andelsboliger falder. Drastisk!

Sådan fastsættes prisen på den enkelte bolig

Maksimalprisen for den enkelte andel – dvs. den pris, som andelsboligkøber skal betale for at blive andelshaver – fastsættes ud fra andelskroneværdien i foreningen. Herunder er et eksempel fra den virkelige verden:

Eksempel Andelsboligforeningen ”Bo godt”:

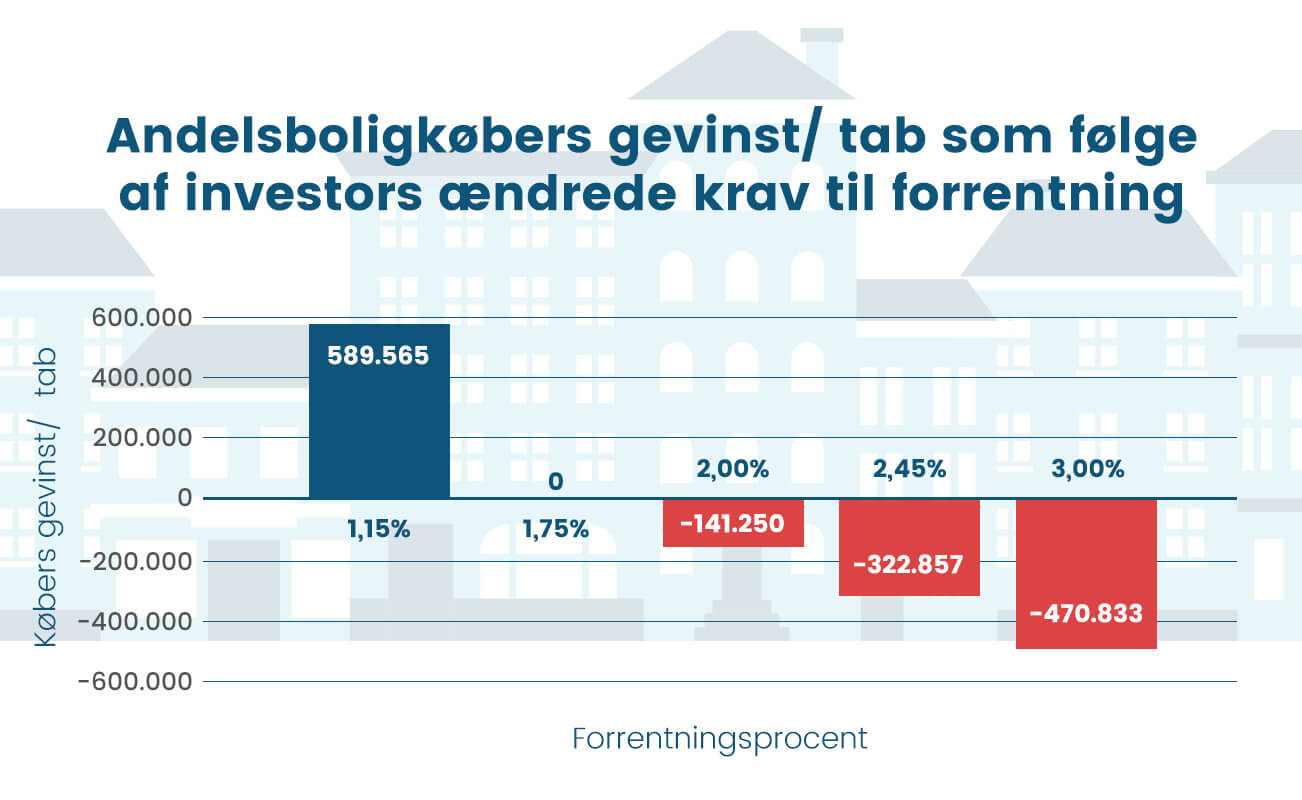

Et ungt par køber en andelsbolig, der udgør 1% af andelsboligforeningens samlede areal. Maksimalprisen på andelslejligheden er dermed 1% af 98.000.000 svarende til kr. 980.000. Valuarvurderingen er i dette tilfælde baseret på en forrentningsprocent på 1,75%. Ved en rentestigning på blot 0,25% rammes det unge par af et værditab på 141.250 kr. (1% af 14,1 mio. kr.).

Andelstankens smukke ydre gemmer på en grum virkelighed

Aktuelt fraråder vi mere end hver 3. kunde (33%) at købe valuarvurderede andelsboliger til den aftalte maksimalpris. Vi har aldrig oplevet noget lignende i vores 30 år som boligrådgivere. Men det er et svært budskab at trænge igennem med, fordi andelsboliger historisk set har et rigtigt godt ry. Andelsboliger fremstår faktisk så sikre i andelsboligkøbernes øjne, at kun små 20% gør brug af køberrådgivning. I tilfældet med ejerboliger er tallet 80%. Samtidigt er det de færreste bestyrelser, der forstår faren ved at gøre brug af valuarvurderinger, og det er der god grund til, fordi det kræver mere end almindelig økonomisk viden at forstå og forudse konsekvenserne. Men det ændrer ikke på det faktum, at hvis ikke der bliver sat ind over for de absurde regnemodeller nu, ender endnu flere danskere (især de unge andelsboligkøbere) med en gæld, der vil forfølge dem lang tid fremover. I sidste ende kan det blive dødsstødet til andelsmarkedet.

Der er brug for regulering med det samme

Vigtigheden af boligrådgivning i forbindelse med andelsboligkøb kan ikke understreges nok, men det er som tidligere nævnt de færreste andelsboligkøbere, der gør brug af det. Derfor er der brug for lovgivning på området for at beskytte andelsboligkøberne. De initiativer, vi har set indtil videre, kommer ikke i dybden med problemstillingen. Kravet om vedligeholdelsesplaner peger i den rigtige retning, men eftersom vedligeholdelsesplaner er noget, som langt de fleste foreninger har i forvejen, vil det ikke gøre den store forskel. Et par konkrete og lavpraktiske tiltag, vi gerne så på ministerens bord, er f.eks. muligheden for at sammenligne regnskaber på tværs af foreninger samt afskaffelsen af swap–lån i andelsregi. Det vil give den menige dansker en ærlig chance for at skelne mellem luftkasteller og konkret værdi.

Har du brug for andelsboligrådgivning, så klik HER.