Hvad betyder stigende boligrenter for dit boligkøb?

Udgivet den 18. april 2021

Når der er stigende inflation, vil boligrenten normalt også påvirkes i opadgående retning. Lige nu er inflationen i USA opadgående, og der er fortsat en forventning om stigende inflation.

Til trods for, at vi både i Danmark og i EU kan forsøge at være upåvirkede, hænger den globale økonomi sammen. Og nogle økonomer vurderer, at der er risiko for inflation i Danmark, og dermed stigende boligrenter. Derfor har vores Køberrådgivere regnet på, hvad en rentestigning egentlig kan betyde for dig som boligkøber.

Forudsætninger:

- Købesum 3.500.000 kr.

- Belåning i realkredit med 80% af købesummen, udbetalt til kurs 100

- Det tages alene højde for ændring af renten på realkreditlånet, og ikke for evt. banklån

- Bidrag på 0,7% årligt

- Skattefradrag for rente er fastsat til 25,7%

- Der er ikke taget højde for evt. tinglyst sikkerhed til en ejerforening (ved ejerlejligheder), da beløbet er forskelligt

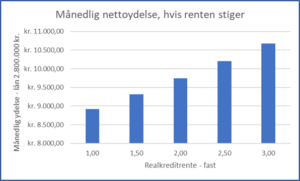

Ved en rentestigning på 1%, vil nettoydelsen på realkreditlånet stige med ca. 10%

Ved en rentestigning på blot 1%, vil den månedlige nettoydelse stige med ca. 825 kr. i dette eksempel. Og ved en stigning med 2%, vil nettoydelsen stige med ca. 1.758 kr. månedligt.

Hvis du har modtaget et lånebevis fra din bank, vil det typisk også være baseret på den boligrente, der var gældende på det tidspunkt.

Derfor skal du være opmærksom, hvis boligrenten stiger – om du stadig har mulighed for at købe bolig indenfor det samme prisleje.

Vil der være mulighed for prisnedslag?

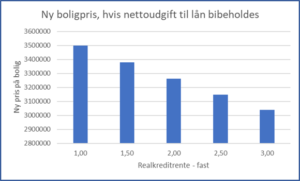

Hvis boligen er sat til salg på baggrund af et lavere renteniveau, bør boligen ikke koste det samme, hvis boligrenten stiger. I princippet bør en boligs handelspris afhænge af, hvilken boligudgift den fremtidige ejer skal betale. Sådan er det ikke i øjeblikket….

Men hvis boligrenten stiger, vil du skulle betale mere i månedlig udgift. Og spørgsmålet er, om du skal betale mere hver måned – eller sælger skal have mindre for sin bolig! Eller om det skal være en kombination.

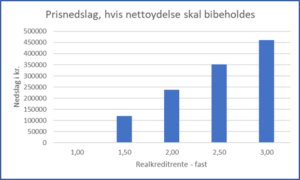

Vi har regnet på, hvor stort prisnedslag der skal til, såfremt nettoydelsen på realkreditlånet skal være det samme. Det er samme forudsætninger som ovenfor.

Nedenstående viser, at ved en rentestigning på f.eks. 1%, bør realkreditlånet være ca. 240.000 kr. lavere, hvis du skal opnå samme nettoydelse på realkreditlånet. Det betyder, at boligen bør være 240.000 kr. lavere. Hvis du også skal have banklån, vil prisnedslaget alt andet lige skulle være endnu større, hvis samme nettoudgifter skal opnås.

I dette eksempel bør boligprisen justeres med ca. 7%, hvis renten stiger med 1%, og, hvis den månedlige udgift til realkreditlån skal være uændret.

Hvis du skal forhandle prisen for en bolig med udgangspunkt i en stigende boligrente, anbefaler vi en meget grundig forberedelse på dette punkt alene. Derudover er grundighed i forhold til prisforhandling en nødvendighed, hvis du skal opnå succes. Se mere om prisforhandling på vores hjemmeside.

Hvis du allerede har skrevet under på købsaftalen

Usikkerheden om renterne – og de stigende boligrenter – betyder naturligvis også noget, når du har skrevet under på købsaftalen. Derfor bør du kontakte din bank, så tidligt i forløbet som muligt! De bør rådgive dig om, hvornår det er muligt at sikre renten på dit lån, og dermed din fremtidige husleje. Du kan se renteprognoserne på de forskellige kreditforeningers hjemmesider, f.eks. her.

Er du på boligjagt?

Har du spørgsmål om boligkøb, så ring gerne på 82131066 og få en snak om, hvordan vores køberrådgivere kan hjælpe dig. Du kan også skrive dine oplysninger her, og en Køberrådgiver vil kontakte dig.