Udgivet den 5. juli 2022

Boligpriserne har pil nedad – Boligmarkedet sommer 2022

Alle medier taler nu om de faldende boligpriser! Det er positivt for dig som boligkøber, at pressen endelig har observeret, at priserne er faldet mange steder. Og de steder, hvor priserne endnu ikke er begyndt at falde, så ha’ tålmodighed lidt endnu, for det kommer til at ske inden for kort tid!

Hvordan kan vi så være så sikre på det? Det kan vi fordi prisen for at låne penge (renten) er steget med mere end 3% siden starten af året. Det er derfor blevet meget dyrere at låne penge til en ny bolig. Det er faktisk steget så meget, at vi skal helt tilbage til Finanskrisen i 2008 for at finde lignende høje renter.

Markant stigende udgift for at bo

For dig som boligkøber betyder de høje renter en markant stigende udgift for at bo i en ny bolig. Den eneste måde at få udgiften ned, er ved at prisen på boligen sænkes. Og det sker i stigende omfang, og bevæger sig som en bølge ud fra de større byer.

Vores Køberrådgivere oplever nu ændringer dagligt. Nogle områder har allerede sat priserne ned. Det er typisk der, hvor priserne er steget mest de seneste år. Andre områder er kun påvirket i mindre grad. Til gengæld er salget af boliger i disse områder faldet dramatisk, og derfor er mæglerne begyndt at ”se skriften på væggen”; boligpriserne har pil nedad. Disse prisjusteringer vil tage fart de kommende uger og måneder. Allerede nu er 27% af alle boliger til salg, sat ned i pris – og vi forventer, at dette tal stiger markant fra august 2022, når sommerferien slutter.

Andre faktorer

Udover renten, er der andre faktorer, der påvirker prisen på boliger:

- Inflationen; er steget til over 8%.

- Rente og inflation bør følges ad. Så enten bør inflationen falde – ellers bør renten stige yderligere.

- Naturgas, olie og el er steget markant de seneste måneder.

- Boliger, der anvender disse opvarmningsformer, bør være billigere end tilsvarende boliger med en billigere opvarmningsform.

- Prisen på byggematerialer er meget høje.

- Prisniveauet på boliger, der skal renoveres, bør tage højde for byggeudgifterne.

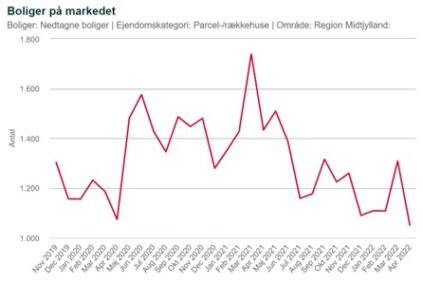

- Stadig lavt, men stigende udbud af boliger;

- Udbuddet af boliger på landsplan er på 1½ måned steget med 10%! Fra ca. 40.000 boliger til ca. 44.000 boliger jf. boliga.dk

- Antal boligkøbere;

- Hvis boligpriserne ikke afspejler den nye økonomiske situation, kan og vil køberne ikke slå til.

Skal man købe bolig nu?

Ja, du kan sagtens købe bolig nu. Blot du sikrer dig, at prisen er rigtig i forhold til den nuværende situation! Boligpriserne er generelt steget de seneste par år, blandt andet på grund af den meget lave rente og Coronaeffekten. Men nu er Coronaeffekten overstået, renten er steget markant, og derfor har boligpriserne pil nedad.

For år tilbage købte man bolig ud fra den månedlige ydelse. Det var før ”kontantpriserne” blev indført. Havde boligpriserne og den månedlige ydelse hængt sammen i dag, så var boligpriserne allerede faldet på de fleste boliger. De fleste mæglere kan ikke huske de tider (måske er vi for gamle), og synes derfor ikke rente og ydelse hænger sammen med prisen på boligerne. Tiden vil vise om de får ret. Det er dog vores vurdering, at ydelse og pris hænger uløseligt sammen. Der kan være en forsinkelse i effekten (som nu), men over tid vil boligpriserne regulere sig selv. Dette bl.a. fordi de fleste boligkøbere kigger efter bolig til den pris, de har fået godkendt i banken! Og bankerne nedsætter løbende den kontantpris køberne kan købe for, grundet deres budget og rådighedsbeløb. Det oplever vi dagligt på kontoret!

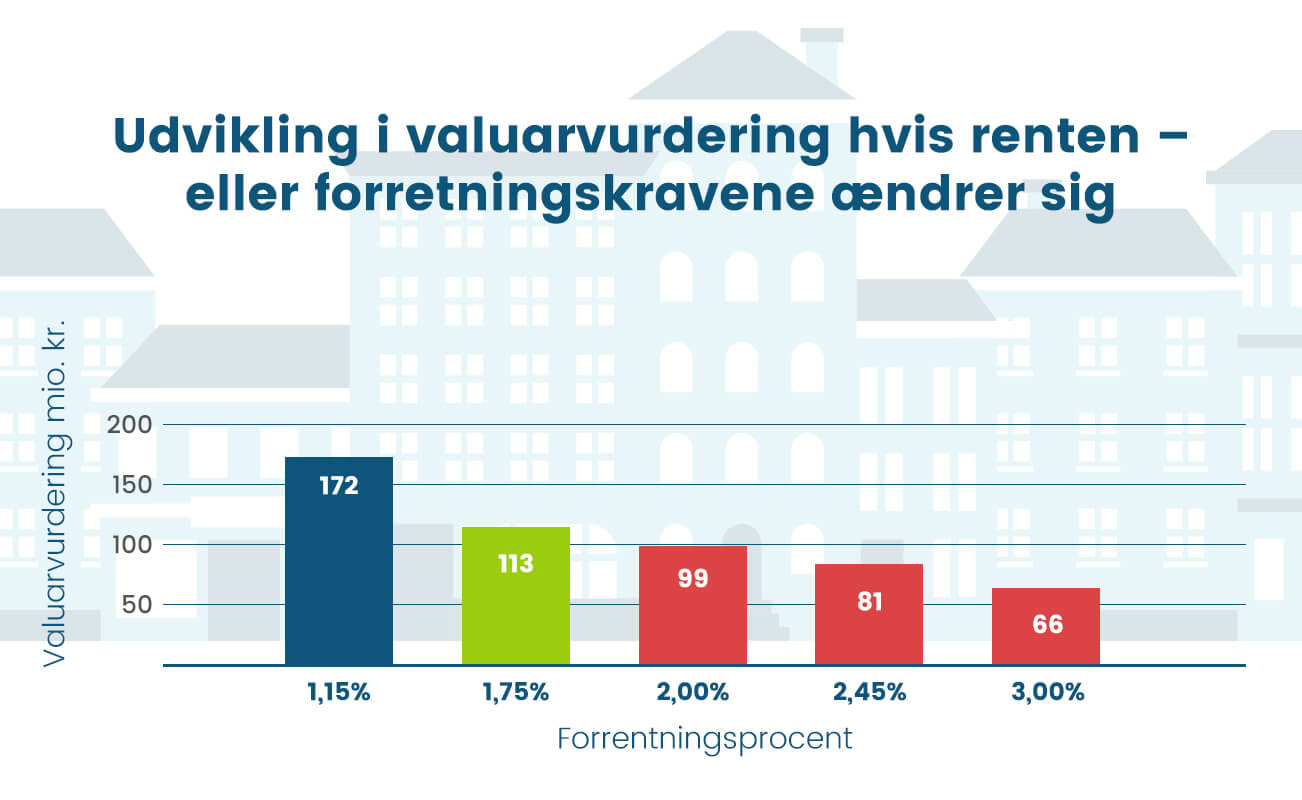

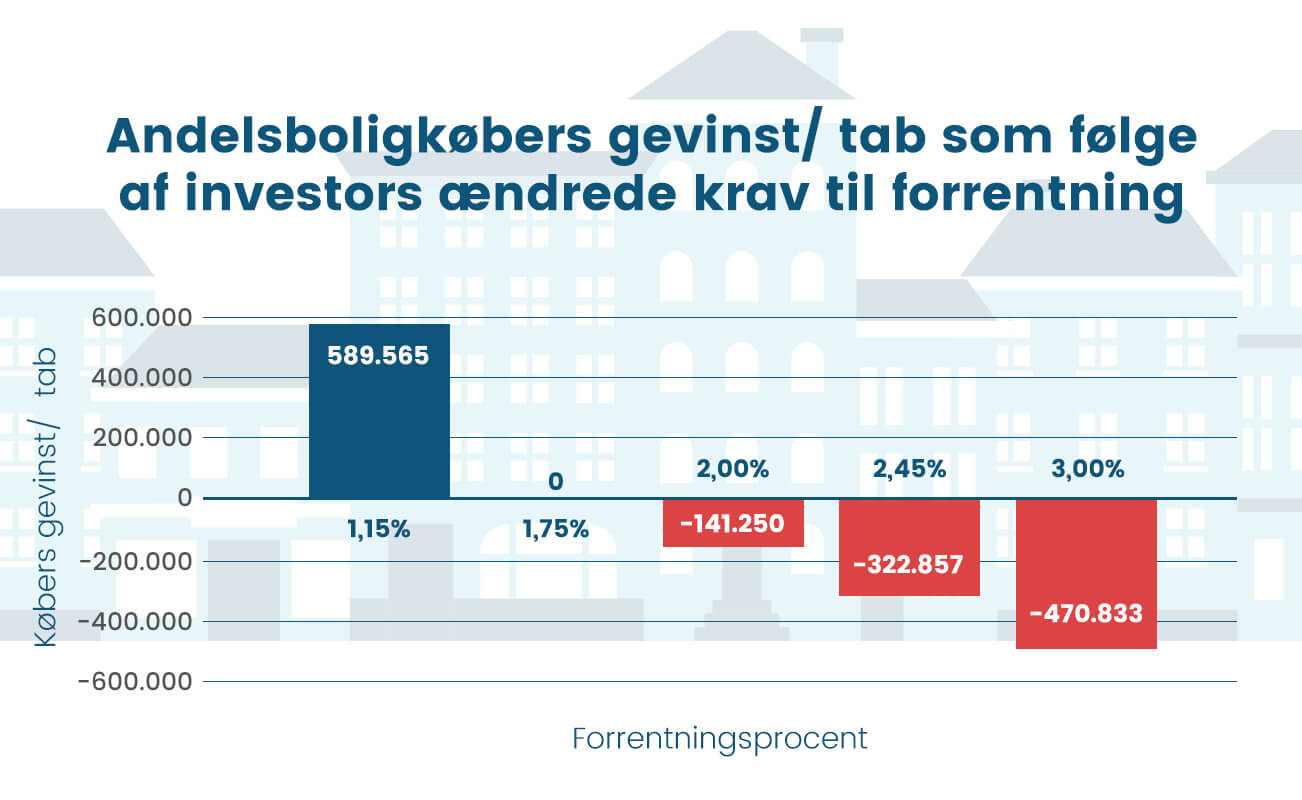

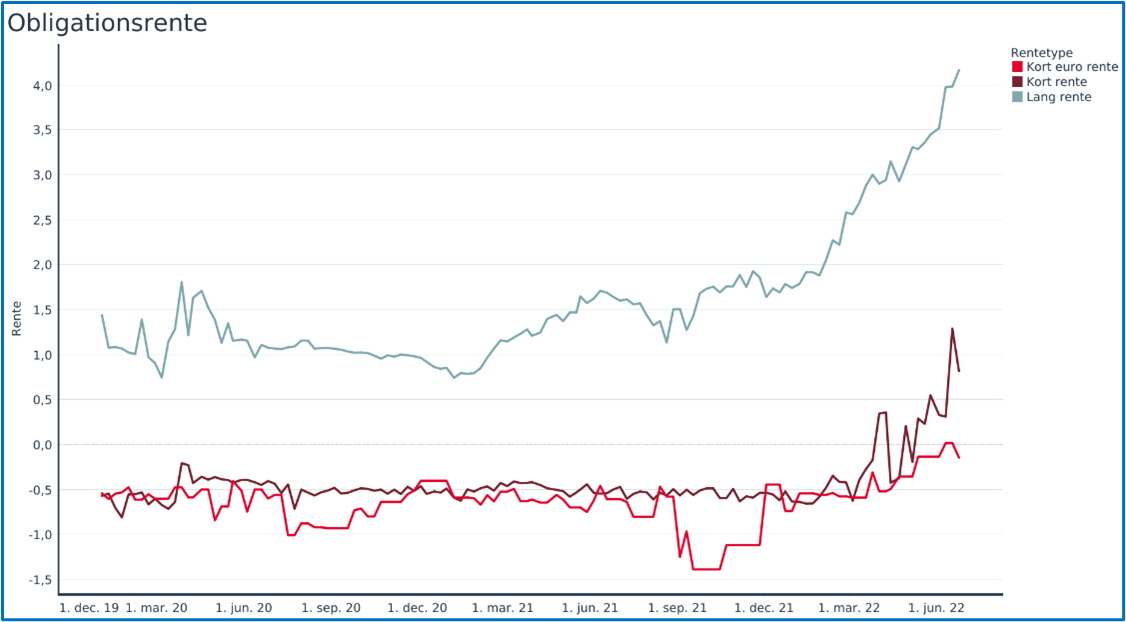

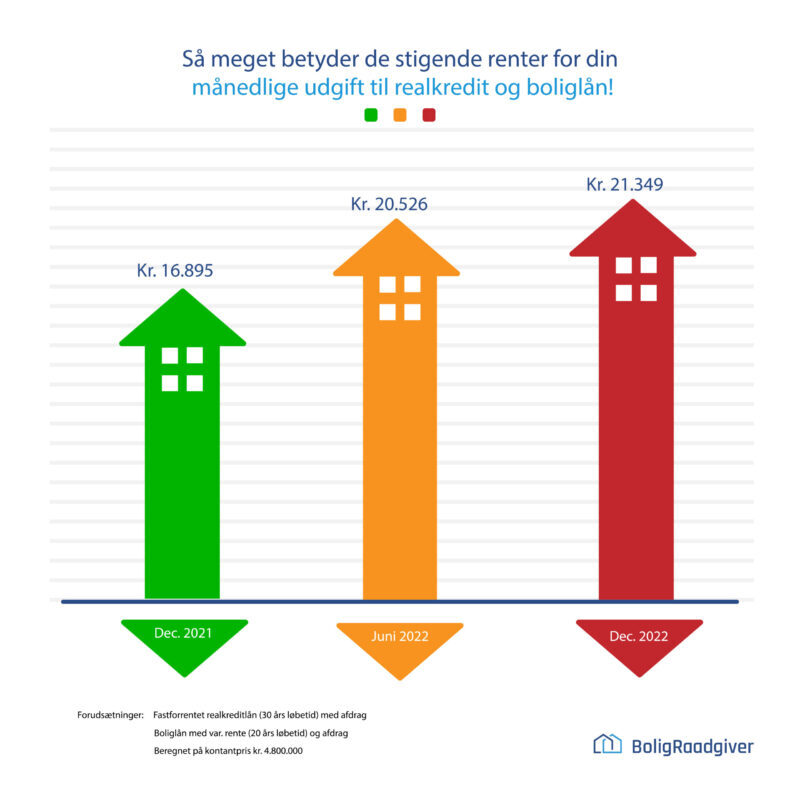

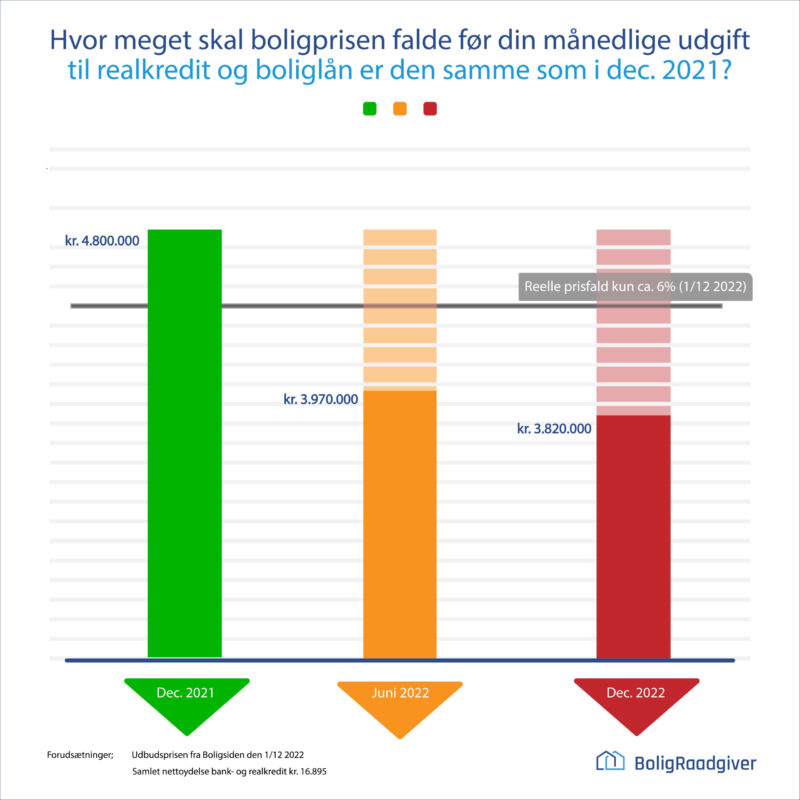

Hvad betyder den stigende rente for den samlede boligudgift?

Tilbage i april 2021 skrev vi en artikel om netop dette; hvad betyder det for den enkelte boligkøber, at renten stiger? Det korte svar var og er: Prisen skal falde, hvis udgiften til boligkøbers realkreditlån skal være den samme, som inden rentestigningen.

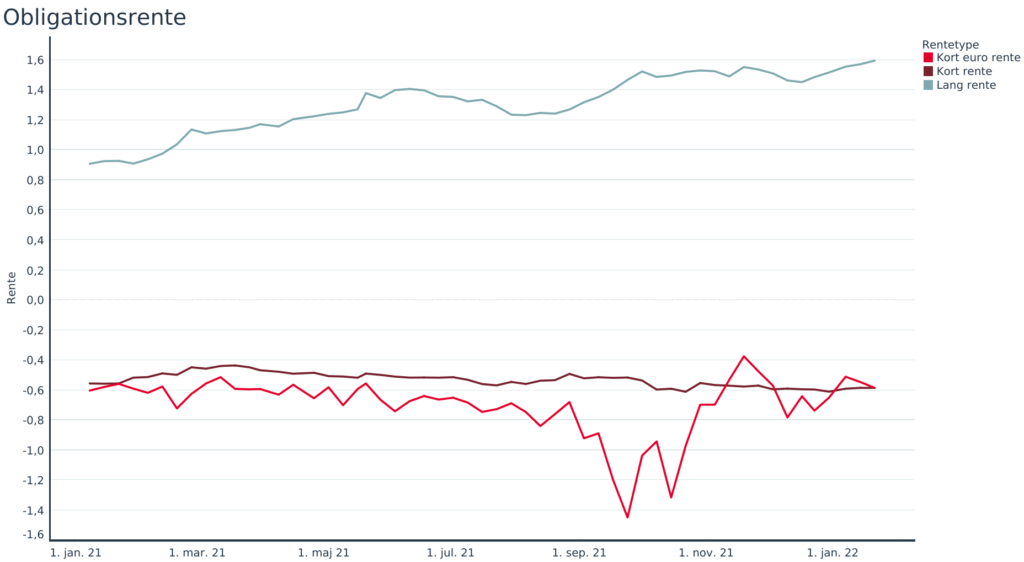

Vores beregninger viste på det tidspunkt, at hvis renten steg med 1%-point – så skulle realkreditlånet falde med ca. 7%. Her ser du renteudviklingen de seneste par år, opgjort af Finans Danmark:

Skal man så vente med at købe? Det er der ingen, der har et entydigt svar på. Ligesom vi heller ikke ved, om renten fortsætter med at stige. Men det tror bankerne på! Alle banker og realkreditinstitutter har en forventning om, at renten stiger yderligere frem mod nytår. Men ingen ved hvor meget.

Jf. ovenfor, er der en forsinkelse i nedsættelse af boligpriserne, når renten stiger. Vi kender renten i dag, og dermed kan vi også vurdere prisen på en bolig. Og kan du få et nedslag i prisen på boligen, som modvirker rentestigningen, der allerede er sket, så er der ingen grund til at vente med at købe.

Boligprisen er til forhandling

Prisen kan forhandles de fleste steder – hvis den ikke allerede er prisfastsat efter de nævnte faktorer! Priserne på enkelte boliger, der netop er kommet til salg, er MÅSKE fastsat efter de nye forhold. Men generelt er de fleste boliger prissat ud fra markedsprisen i efteråret 2021 eller vinteren 2022 (før Ukraine og de stigende renter)!

Da der er mange faktorer, der spiller ind på en boligs pris, vil det ikke længere være realistisk alene at tale om m2-priser. Det er langt mere nuanceret!

Vil du undgå at skulle betale for meget? Så der er al mulig grund til at være virkelig godt forberedt, hvis du går og drømmer om en ny bolig! Og det er både på pris, stand, beliggenhed og område. Spørgsmålet er herefter, om du selv ønsker at stå for forhandlingen – eller du hellere vil have en professionel til at hjælpe dig? En, som ikke har følelser i klemme, og som kender ”gamet”.

Vælger du at forhandle selv, så har du mulighed for at få en Indledende Køberrådgivning hos os. Med vores Indledende Køberrådgivning får du mulighed for at lære boligen bedre at kende, inden du går i gang med at forhandle pris. Vi kontakter mægler, og får adgang til de mellem 25-50 forskellige dokumenter, der findes på boligen. Nogle af disse vil helt eller delvist danne grundlag for vores rådgivning af dig.

Indledende Køberrådgivning bruges også af mange af vores kunder til at vælge mellem flere boliger, som de umiddelbart synes er interessante.

Vil du have professionel hjælp, når prisen skal forhandles?

Hvis du ønsker, at vi forhandler pris og vilkår på dine vegne, går vi grundigt til værks! Vi kontakter mægler, og rådgiver dig om alle boligens forhold, inden vi starter en prisforhandling. Det synes vi er naturligt! Derudover bliver vi enige om en strategi. Forhandlingen foregår selvfølgelig i tæt samarbejde med dig – men vi ”lægger arm” med mægler, som kan være en skarp modstander!

Mægler er vant til at forhandle pris, og de udnytter ofte købers følelser i forhandlingssituationen. Det er der ikke noget mærkeligt i, for mægler repræsenterer jo alene sælger og skal opnå det bedst mulige resultat for sælger. Professionel Prisforhandling er et tilvalg til flere af vores rådgivningspakker. Og er du i tvivl, så ring gerne til os!

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.