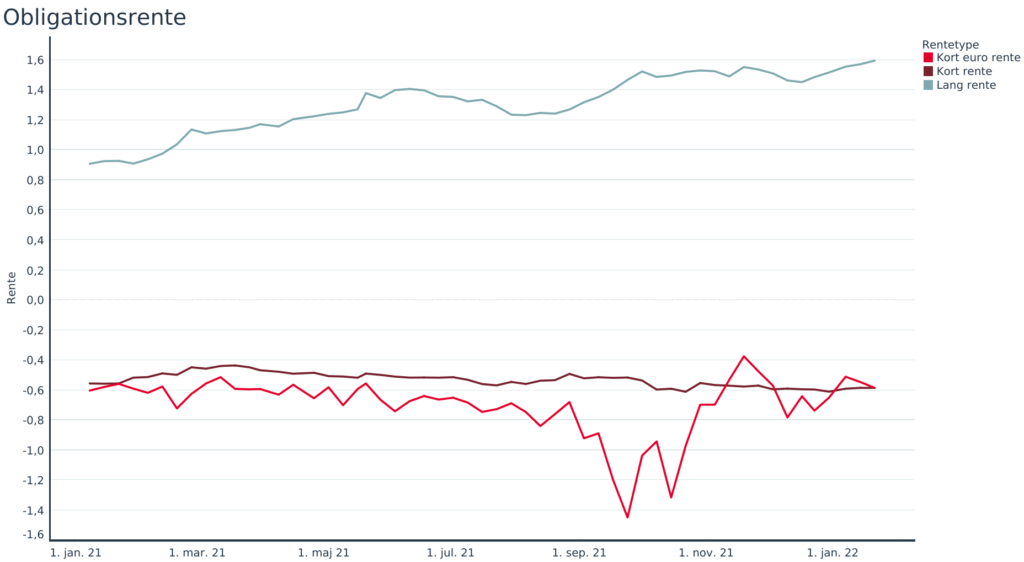

Udgivet den 10. oktober 2022

Boligmarkedet efterår 2022; Boligsalget er steget en smule i august – og udbuddet stiger stadig

Det virker til, at mange mennesker har holdt ”rigtig” ferie i år efter den lange periode med Corona. Det er måske en af årsagerne til, at der ikke har været så mange aktive boligkøbere i sommerferien, som der plejer. Juli måneds boligsalg lå på et meget, meget lavt niveau og selvom boligsalget er steget en smule i august, så ligger det stadig lavere, end vi normalt ser.

Alle medier taler om faldende boligpriser. Og prognoserne fra både banker og realkreditinstitutter er nu mere direkte, end de har været tidligere. De spår om større prisfald end tidligere, men også om en nuanceret vurdering af huspriserne, så der tages højde for både boligens alder, opvarmningsform og stand. Derfor er boligmarkedet efterår 2022 udfordret på flere fronter.

Som Køberrådgiver er det naturligvis interessant, og derfor har vi set på nogle udvalgte områder og boligtyper, for at danne os et billede af, hvordan det rent faktisk ser ud. Der er meget stor forskel på de enkelte boligformer – og de enkelte geografiske områder.

Fra købers side er det en god udvikling! Der er flere boliger at vælge imellem, og de bliver ikke ”revet ned fra hylderne”. Så du får mere tid til at vurdere, om det er den rigtige bolig – og tid til at undersøge boligens forhold og dokumenter, og evt. få hjælp af en Køberrådgiver, inden du tager din endelige beslutning.

Generelle tendenser – Boligmarkedet efterår 2022

For alle boligtyper og i hele landet gælder, at boligpriserne er faldet. Der er dog meget store geografiske forskelle! I nogle områder er priserne faldet med 15-20% – andre steder forsøger mæglerne og sælgerne stædigt at fastholde priserne.

Vi har set på vores 3 tidligere fokusområder; Ejerlejligheder i København, Parcel- og rækkehuse i Region Sjælland og Sommerhuse i hele landet.

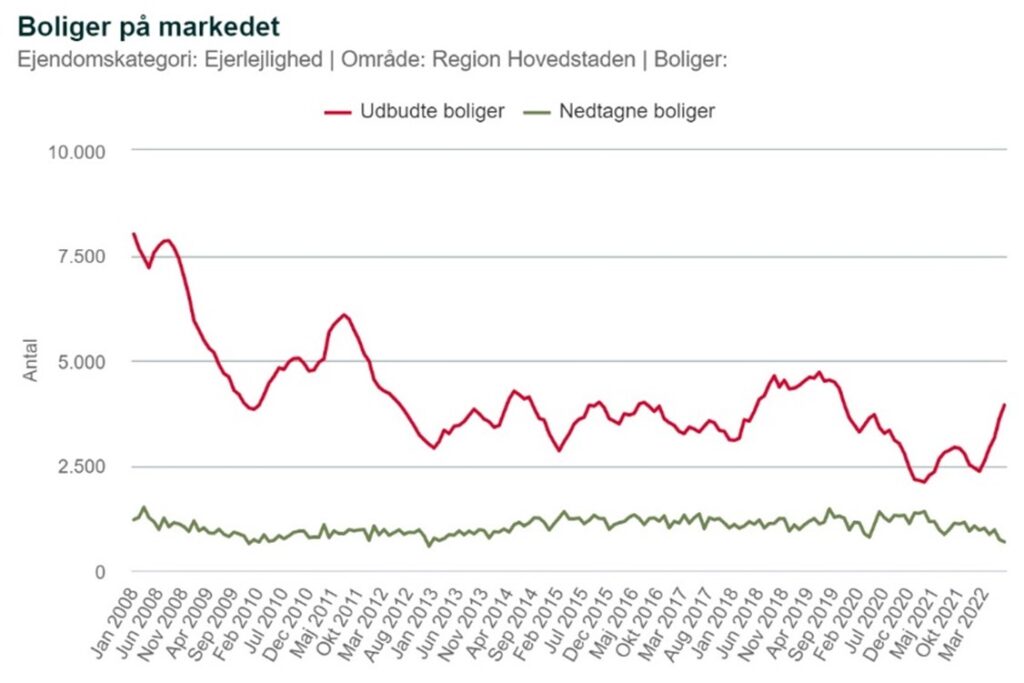

Ejerlejligheder i Region Hovedstaden

Antallet af lejligheder til salg er steget markant. Vi skal tilbage til sensommeren 2014, hvor der i en kort periode var lige så mange ejerlejligheder til salg. Det er en ret vild udvikling.

Vi kan samtidig se, at de gennemsnitlige udbudspriser er faldet siden foråret. Det samme er salgspriserne på ejerlejligheder. Ifølge de officielle statistikker er salgspriserne faldet med ca. 4% de seneste par måneder. Du skal dog være meget varsom med at stole på hverken statistikkerne – eller medierne, når de skriver om boligpriserne. Dette fordi salgspriserne ikke registreres rigtigt i statistikkerne!

Statistikkerne baserer sig på oplysningerne fra Dansk Ejendomsmæglerforening. De har en interesse i at ”tale priserne” op for at hjælpe ejendomsmæglerne med at sælge flere boliger. Salgspriserne burde registreres på det tidspunkt, hvor købsaftalen bliver underskrevet – og handlen dermed er indgået. Det er desværre ikke det, der altid sker. Ofte registreres salget først umiddelbart inden køber skal overtage deres nye ejerlejlighed.

Det betyder, at der er en stor forsinkelse i statistikkerne, og at de dermed giver et falsk billede af den reelle prisudvikling og aktivitet på boligmarkedet.

Eksempel;

En ejerlejlighed i København S. blev solgt for 4.850.000 kr. i marts måned 2022. Den blev taget af nettet den 17. marts 2022 – men først registreret som solgt den 22. august 2022. Det giver flere udfordringer:

- Salget er sket i marts, og burde derfor være indeholdt i salgstallene og statistikkerne for marts måned.

- Lejligheden fremgår af statistikkerne over solgte lejligheder i august – og da priserne i marts var højere end priserne i august, så bliver statistikkerne misvisende.

- Der er registreret 30 solgte ejerlejligheder i området i august. 10 af lejlighederne – eller 1/3 af dem – er solgt tidligere, og burde derfor ikke indgå i salgstallene.

- Priserne på lejligheder i området er faldet i perioden fra marts til august. Salgsprisen på lejligheden var derfor højere i marts – end den ville være i august. Derfor er lejligheden med til at hæve den gennemsnitlige kvadratmeterpris i august måned – og dermed reelt gøre statistikkerne ubrugelige!

Som en lille note har vi også kigget på statistikkerne for september. Af statistikken fremgår, at der blev solgt 5 lejligheder i september måned i 2300 København S. Alle 5 lejligheder er solgt tidligere og burde derfor slet ikke fremgå af statistikken!

Vi håber ovennævnte giver et indblik i de udfordringer, der er med både salgstal og statistikker. Som boligkøber kan du ikke regne med dem! Og det er derfor uhyre vigtigt at forberede sig grundigt, inden du enten køber en bolig eller starter en prisforhandling. Se vores fif og input her.

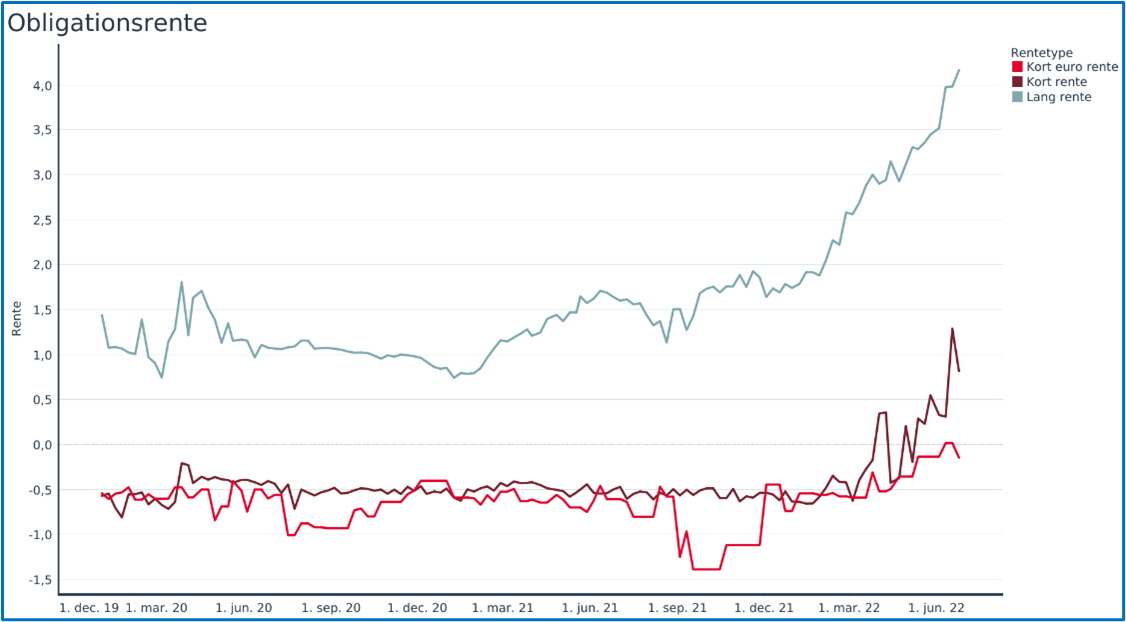

Nedenfor kan du se udviklingen de seneste år på ejerlejligheder i Region Hovedstaden. Oplysningerne er fra Finans Danmark.

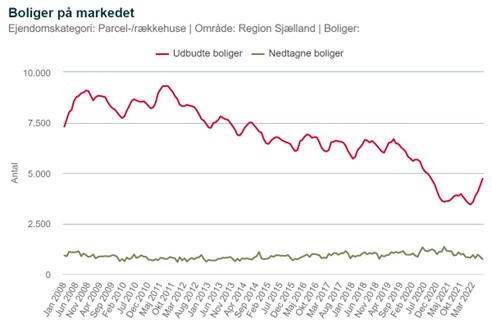

Parcel- og rækkehuse i Region Sjælland

Udbuddet af parcel- og rækkehuse i regionen er fortsat stigende. Og siden februar 2022 er udbuddet steget med næsten 30%! Der er dog fortsat en del færre huse til salg i Region Sjælland, end vi så før Coronatiden. Og måske skal vi vænne os til, at udbuddet af boliger er mindre end tidligere?

Vi kender ikke den nøjagtige årsag. Et bud kunne være, at en del af de huse og rækkehuse, der tidligere var meget svære at sælge og derfor ”fyldte” i statistikken, de rent faktisk er blevet solgt under Coronatiden?

Hvis du leder efter et hus, skal du være opmærksom på, at der er meget stor forskel i de enkelte byer & områder! Nogle områder har været dygtige til at tilpasse priserne i forhold til rente og efterspørgsel. Andre områder holder stædigt fast i et alt for højt prisniveau!

Derfor er det yderst vigtigt at være meget grundig, og tage sig god tid til at vurdere prisen på en bolig. Du kan se lidt gode råd og fif om dette fra vores artikel fra 12. august 2022.

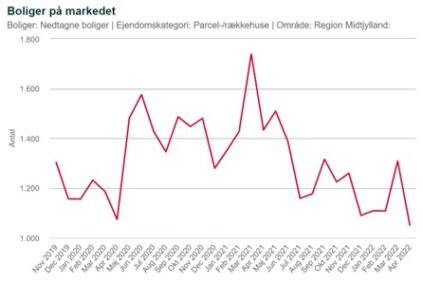

Nedenfor kan du se udviklingen de seneste år på parcel- og rækkehuse i Region Sjælland. Oplysningerne er fra Finans Danmark.

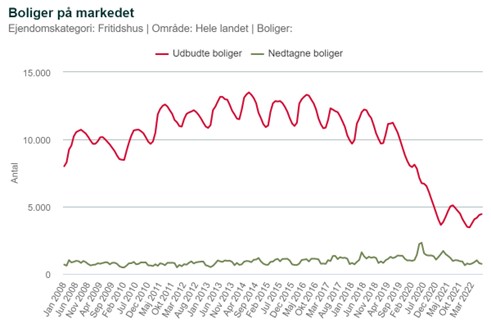

Fritidshuse i hele landet

Antal sommerhuse til salg er steget med ca. 20% siden februar 2022. Dette til trods for, at sommerhuse sædvanligvis sælges i det tidlige forår, så køberen kan benytte sommerhuset herover sommeren.

Der er fortsat langt færre sommerhuse til salg, end årene før Corona. Årsagen er nok, at mange sommerhuse, som i et normalt marked ikke kunne sælges – rent faktisk blev solgt under Corona. På den korte bane forventer vi derfor, at der vil være færre sommerhuse at vælge imellem. Til gengæld vil de fleste af de sommerhuse, der kommer til salg blive udbudt for at blive solgt – og ikke blot i et forsøg på at score en gevinst. Det er en af de store forskelle på Boligmarkedet i efterår 2022 i forhold til tiden under Corona.

Udbudspriserne på sommerhuse har været stigende længe. Salgspriserne er til gengæld begyndt at falde. Der er således en stigende forskel på, hvad sælgerne forventer at kunne sælge for – og hvad køberne er parate til at betale. De sælgere, der ikke er indstillet på at tilpasse sig markedet, herunder særligt den stigende rente, vil på sigt få meget svært ved at sælge deres sommerhuse.

Over tid vil disse sommerhuse begynde at fylde i statistikkerne igen – som i årene før Corona.

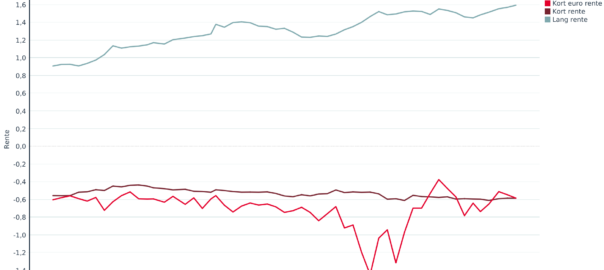

Du kan se her, hvordan antallet af sommerhuse til salg samt nedtagne sommerhuse har udviklet sig de seneste par år. Oplysninger er hentet fra Finans Danmark.

Har du en drøm at købe egen bolig, eller er du usikker på om det skal være nu, så læs mere om Købers Marked.

Eller se dine muligheder for Køberrådgivning hos os.

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.