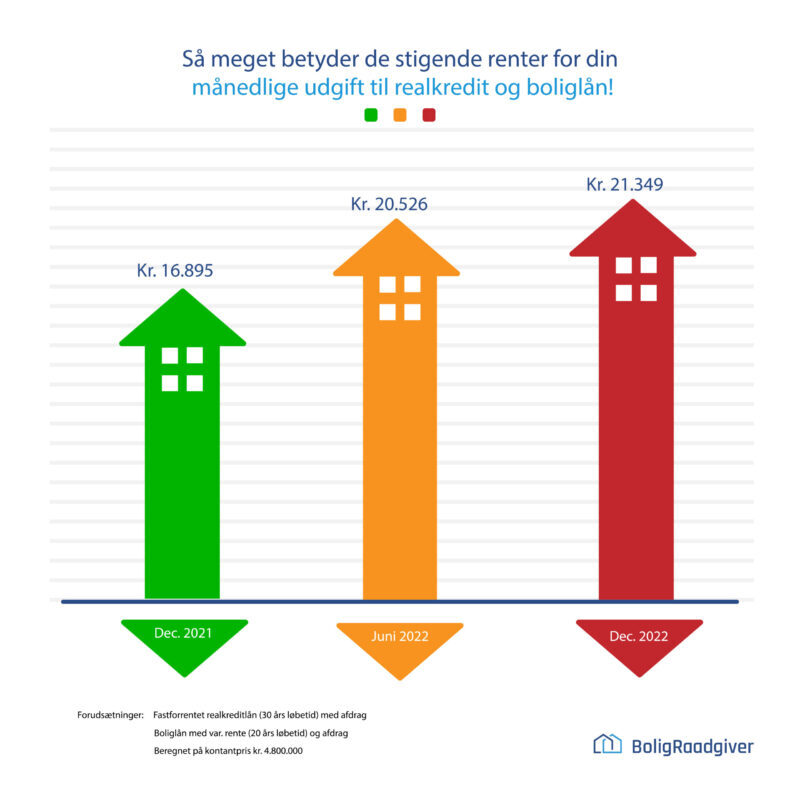

Mere end hver fjerde boligkøber får problemer, når de overtager deres nye bolig

Som forbrugere i et moderne samfund forventer vi grundlæggende rettigheder og en fair behandling. Særligt hvis forhandleren ikke har spillet med åbne kort, og vi derfor står med et produkt, der ikke lever op til forventningerne, bliver vi skuffede. Det gælder uanset, hvilket niveau konflikten måtte nå til.

Den tryghed gælder ikke, hvis du er boligkøber i Danmark. Det er et problem af en vis størrelse, når over 1 ud af 4 af de bolighandler, som alene vi håndterer årligt, indeholder fejl og mangler. Der var i 2019 mere end 80.000 bolighandler. Hvis der er fejl eller mangler i 1/4 af handlerne, svarer det til, at mere end 20.000 købere har haft problemer, og i mange tilfælde ekstraomkostninger i forbindelse med deres boligkøb.

Som at lade ræven vogte høns

Citatet nedenfor er taget fra standardvilkårene i de købsaftaler, som er gældende for næsten alle bolighandler i Danmark – og som Dansk Ejendomsmæglerforening har været med til at formulere.

”Køber kan ikke uden sælgers samtykke foretage modregning i refusionssaldoen for eventuelle mangels krav”

Den formulering skitserer et problem, der er i fuld gang med at vokse sig større og større. Boligkøbernes rettigheder forsvinder i takt med, at stadig flere mæglere tilbyder at berigtige de bolighandler, hvor de er ejendomsmægler, altså sælgers rådgiver. Berigtigelse betyder bl.a., at udarbejde og tinglyse skødet, samt udarbejde refusionsopgørelse.

Det vigtigste ved berigtigelsen er dog at sikre købers rettigheder i handlen; Dvs. at køber bliver ejer af ejendommen, at sælgers gæld i boligen fjernes samt refusionssaldoen bliver afregnet. Derfor er det imod sund logik, at sælgers rådgiver berigtiger handlerne.

Dette forstærkes, hvis der er fejl eller mangler ved boligen, når denne overtages. Køber kan som udgangspunkt ikke kræve, at der medtages en kompensation for fejl eller mangler på refusionsopgørelsen. Hvis en ejendomsmægler berigtiger handlen, skal han følge standardbetingelserne jf. ovenfor. Gør han ikke det, ”vanker” der bøde fra Dansk Ejendomsmæglerforening.

Mæglerens dobbeltrolle

Derfor ender mægleren i en dobbeltrolle, når han berigtiger handlen. Han skal tale købers sag, hvis der er fejl eller mangler, og medvirke til at køber og sælger indgår en aftale om, at beløbet medtages på refusionsopgørelsen. Modsat er han ansat af sælger til at skaffe sælger det størst muligt overskud ved boligsalget. Derfor har han grundlæggende ingen interesse i at indgå en aftale om kompensation til køber.

Berigtigelse af handlen fra mæglers side vil derfor alene være en ekspedition. Den inkluderer ingen rådgivning, da de er sælgers repræsentant. Og beskytter derfor på ingen måde boligkøber i en bolighandel.

I virkeligheden giver køber afkald på rettigheden til at forlange refusion ved selv de mest åbenlyse mangler – hvis ikke Køberrådgiveren skriftligt har sikret køber denne ret. Altså stillet krav om, at standardvilkårene skal ændres i netop denne handel.

En dårlig start i den nye bolig

Forestil dig, at du har fundet dit drømme-sommerhus, som står til overtagelse i marts. Du laver en aftale med mægler om at mødes. Familien bliver pakket, og sætter kursen mod det, der potentielt kunne blive jeres fremtidige sommerhus. I bliver ikke skuffede. Udsigten fra den lille, hyggelige stue er storslået, og haven står skarpt, allerede inden foråret er kommet på banen. Du tænder for ovnen. Den virker. Det samme gælder køleskabet. Hele familien er enige.

I giver et bud på huset, som mægler går til sælger med. Sælger accepterer jeres bud, og mægler sætter processen i gang. Han udarbejder en købsaftale, og spørger jer, om I skal have en rådgiver. Samtidig oplyser han, at sælger betaler for at få lavet skødet. Det synes I er fint – og regner med, at I sparer nogle penge.

Den første marts får I udleveret nøglen til jeres nye sommerhus. I gennemgår huset med mægleren. Sælger er ikke til stede, for han bor ikke lokalt. Ved gennemgangen af sommerhuset opdager I, at vandvarmeren ikke virker, brændeovnen er defekt – og 2 af kogepladerne på komfuret er gået i stykker. Du påtaler det overfor mægler, som siger, at det skal han nok sige til sælger. Du undersøger prisen for en tilsvarende elvandvarmer på nettet, taler med et brændeovnsfirma, samt finder et brugt komfur på dba.dk. Samlet vil det koste dig mellem 10 – 12.000 kr. Dertil skal lægges arbejdsløn til installation af elvandvarmeren.

Ejendomsmægler rådgiver kun sælger

Efter 3 dage vender mægler tilbage. Han har talt med sælger, og sælger har oplyst til mægler, at ”alt” virkede dagen før I fik nøglen udleveret, da han havde været oppe i sommerhuset og tjekket det hele.

Mægleren, som berigtiger handlen, har endnu ikke frigivet købesummen til sælger. Du forventer selvfølgelig, at sælger er til at tale med, eller at mægleren i det mindste giver dig opbakning i dit krav om refusion til dækning af udgifterne.

Men når sælger ikke enig i, at tingene ikke virkede på overtagelsesdagen, kan du kigge langt efter opbakning fra mægleren. Han må ikke refundere én eneste krone, med mindre sælger siger god for den. Tilbageholder han en del af købesummen for at sikre dig som boligkøber, får han en bøde af Dansk Ejendomsmæglerforening.

Du kan nu vælge enten at anlægge en retssag overfor sælger – eller selv betale. Hvis du vælger at gå rettens vej, vil sagsomkostningerne hurtigt løbe op i 20 – 30.000 kr. Det kunne godt ende med en kold klud i ansigtet, og en trist start i det nye sommerhus.

Der skal balance i regnskabet

Den her ubalance er et problem af mange årsager. Det er svært at få øje på som menigmand. Det er de færreste, der ved, at det her problem eksisterer, medmindre de har en uvildig Køberrådgiver.

Mindst 25% af alle boligkøbere får slet ingen rådgivning, når de køber bolig. Derudover benytter en del sig af den lokale ejendomsmægler. Den lokale ejendomsmægler kan ikke være 100% uvildig, bl.a. af kollegiale årsager – men også fordi de er forpligtet af købsaftalens vilkår.

De boligkøbere, som gør et grundigt, selvstændigt stykke forarbejde, risikerer at blive fejlinformeret. Ikke engang Forbrugerrådet TÆNK har fået øje på gruset i maskineriet. De er gået så langt som at blåstemple ejendomsmæglernes købsaftale, som en god løsning for forbrugeren. I så fald må forbrugeren, i det her tilfælde, være sælger – og ikke boligkøber…

Mæglernes rådgivning

Samtidig er flere og flere ejendomsmæglerforretninger begyndt at tilbyde rådgivning. Ejendomsmæglernes rolle har altid været at sikre sælgers interesser. Så den ene dag skal de sikre boligkøber, og købers rettigheder, og nødvendigvis angribe den købsaftale, som deres egen organisation står for. Den næste dag skal de sikre sælger, og sælgers rettigheder, og forsvare købsaftalen og standardvilkårene. Det hænger dårligt sammen….

Hvis det her får lov at fortsætte, vil det kun skabe endnu mere mæglerlede, og spænde ben for de mæglere, der forsøger at gøre deres arbejde ordentligt. Det er også den altoverskyggende årsag til, at vi hos Boligraadgiver.dk ikke kan være medlem af Dansk Ejendomsmæglerforening. Det er magtpåliggende for os, at vi kan tilbyde 100% uvildig rådgivning af boligkøbere, og dermed ikke være medlem af en forening, som primært støtter sælgerne.

Andelsboliger er bedre stillet

Den eneste fair løsning på det aktuelle problem – fejl og mangler på overtagelsesdagen – vil være, at give køber mulighed for at tilbageholde et fornuftigt beløb, indtil boligen er taget i brug og man har haft en ærlig chance for at gennemskue boligens tilstand.

Ved køb af andelsbolig tilbageholdes i langt de fleste tilfælde et rimeligt beløb. Beløbet tilbageholdes i 2 – 3 uger til sikkerhed for, at der ikke er alvorlige mangler ved boligen. En tilsvarende løsning for ejerboliger ville give større tryghed for boligkøberne. Der skal naturligvis stilles nogle fair og rimelige vilkår op for hvad og hvorfor, der kan tilbageholdes penge. Men det må være til at løse – til alles bedste.

Så længe den nuværende købsaftale og medfølgende vilkår er gældende, har købers rådgiver et stort ansvar for, at balancen mellem køber og sælger er retfærdig. Og har køber valgt ikke at have en Køberrådgiver, er det desværre køber, der i sidste ende må tage straffen for at stole på, at en fagmand forstår at balancere flere interesser.

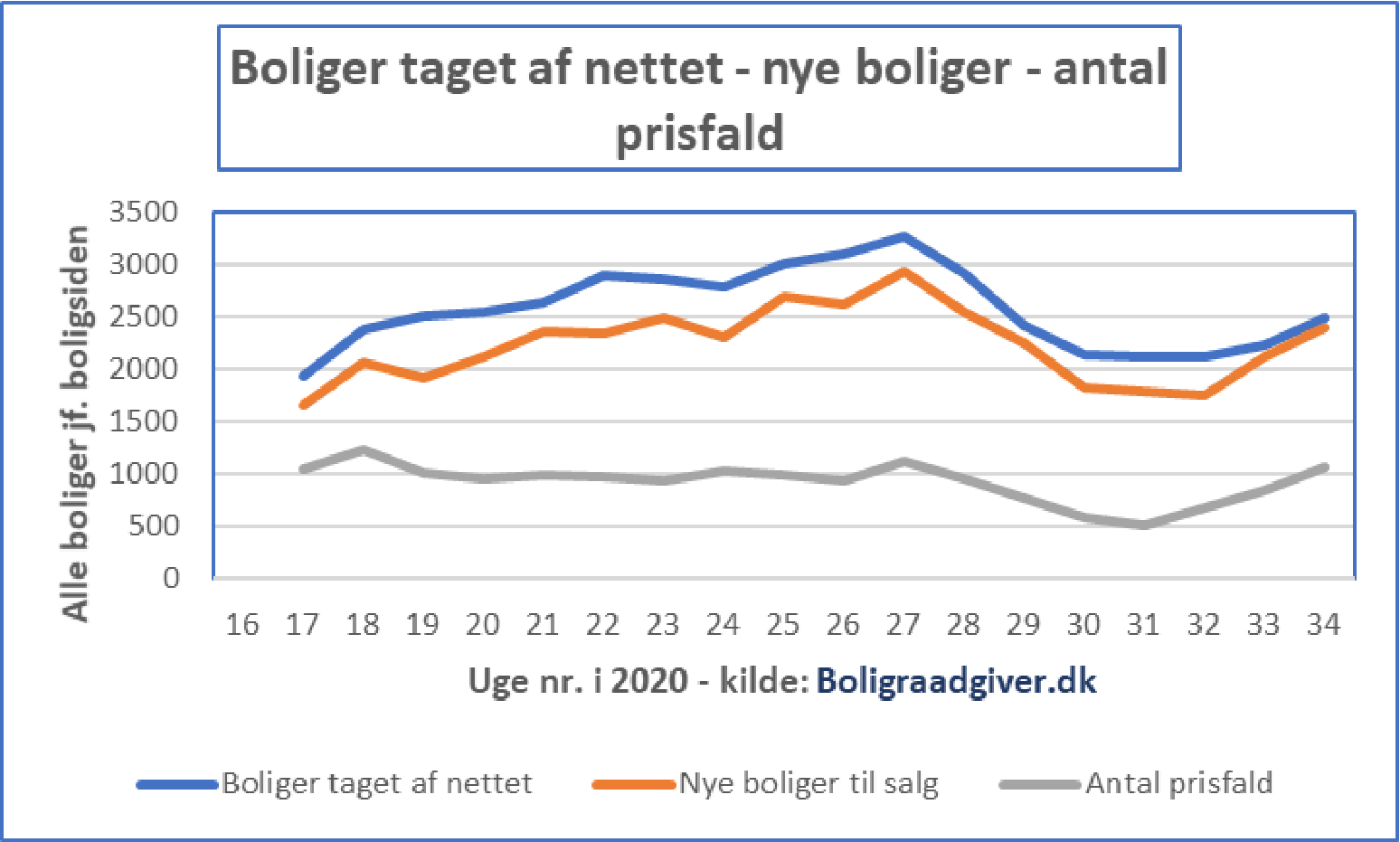

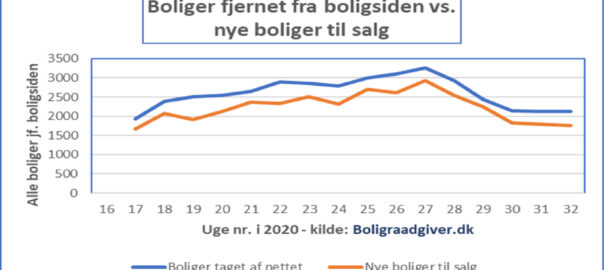

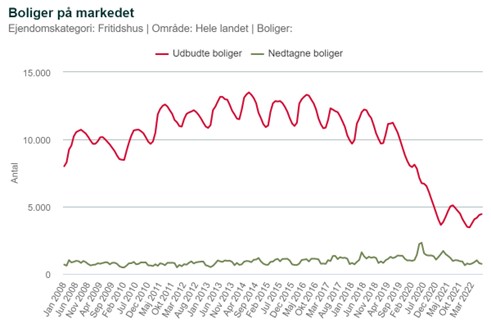

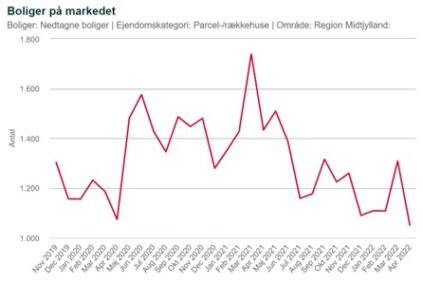

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.

Rejselysten er vendt tilbage hos de fleste danskere, og det har taget toppen af markedet for sommerhuse. Derfor ser vi en klart faldende interesse for at købe sommerhus, og det har smittet af på priserne i mange områder.