Revideret den 22. oktober 2022

Der er kæmpestor forskel på køb af andelsbolig og ejerbolig

For der er særlige regler, som gælder for andelsboliger. Og oven i købet, skal du forholde dig til ting som andelsboligforeningens regnskaber, lån og valuarvurdering. Og begreber som maksimalpris og vedligeholdelsesplan. Hvordan sikrer du dig bedst, at du har styr på alle detaljerne, før du beslutte dig for køb af andelsbolig?

Det er populært som aldrig før at købe en andelsbolig. Og forståeligt nok. Prisen er nemlig generelt lavere end på en ejerbolig. Men de færreste er klar over, at reglerne for køb af andelsbolig adskiller sig væsentligt fra køb af ejerbolig. Så hvor kan det gå galt? Og hvad skal du passe på, når du køber andelsbolig?

Hvad skal du vide ved køb af andelsbolig?

Andelsboligmarkedet er den klart mest indviklede del af boligmarkedet herhjemme. Det skyldes, at du teknisk set ikke køber en bolig, men en andel af en forening når du ”køber en andelsbolig”. Og i den andel ligger brugsretten til boligen.

Det betyder, at det minder mere om at købe en aktie i et firma, end om at købe en bolig. Derfor skal du sørge for, at du sætter dig ind i både andelsboligforeningens vedtægter, deres regnskab og særligt vurderingen af foreningens ejendom, inden du slår til og køber.

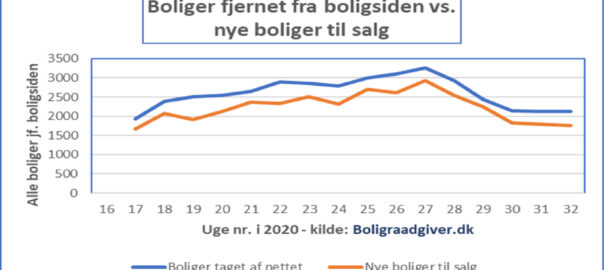

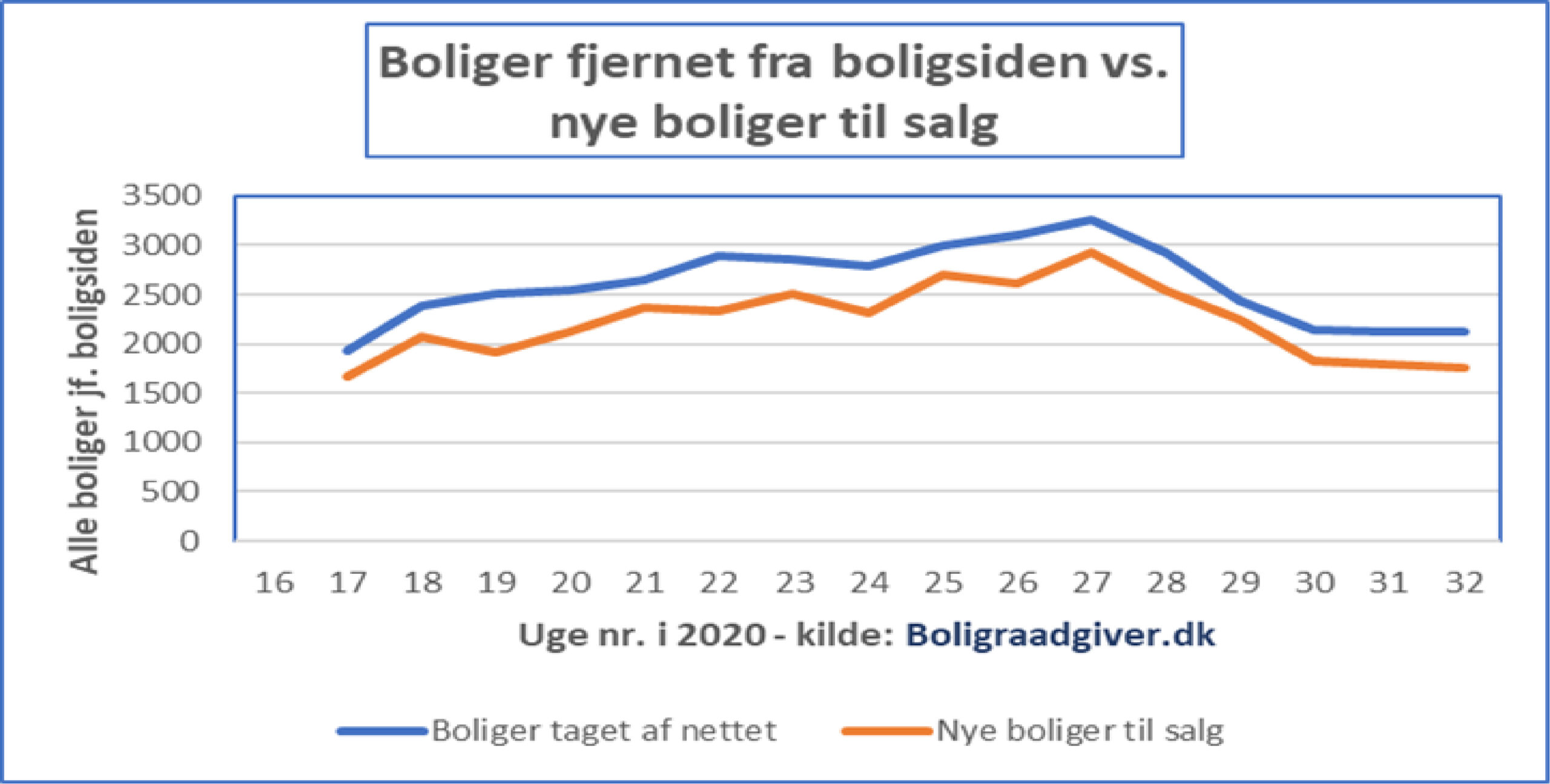

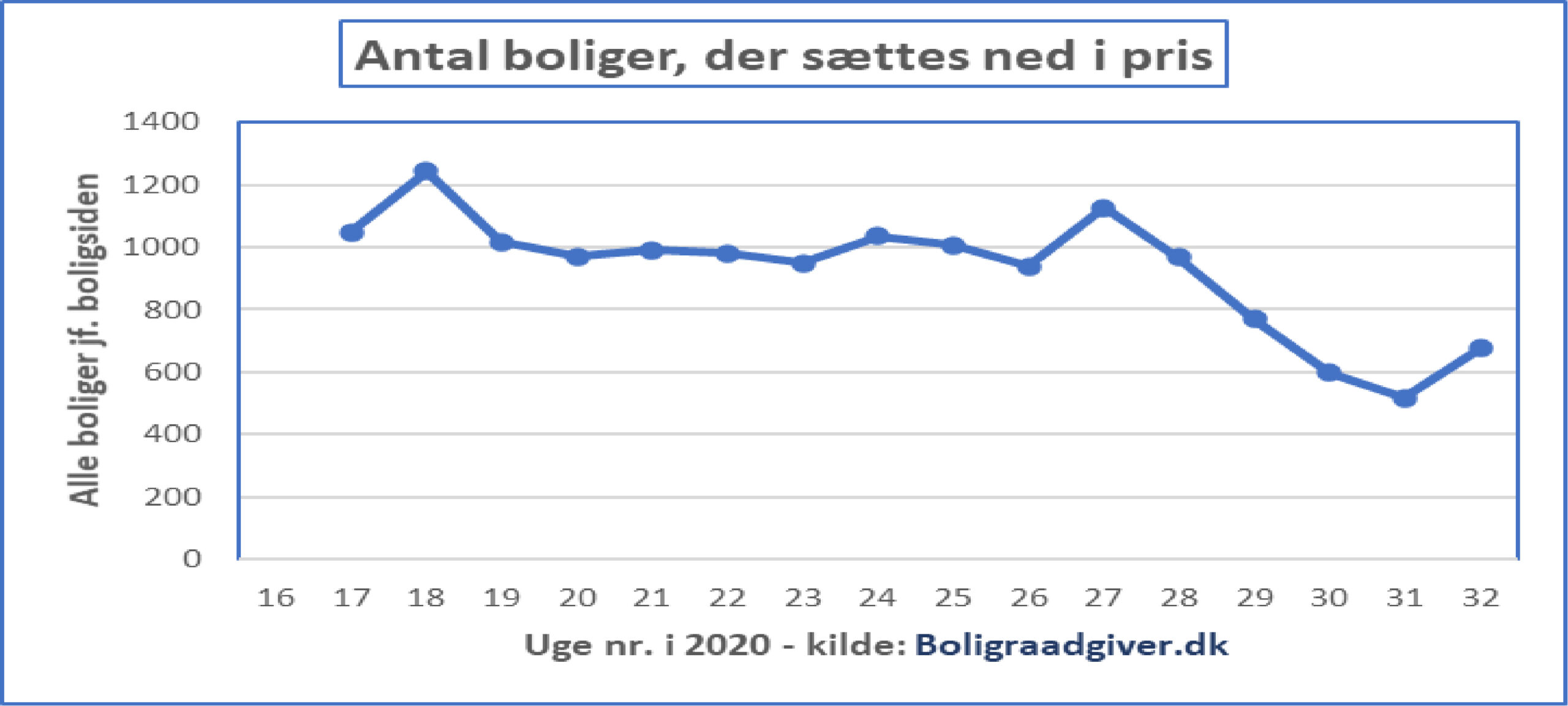

Er økonomien sund i andelsboligforeningen?

Økonomien i andelsboligforeningen er ekstrem vigtig. Netop fordi du køber en andel af foreningen. Det er vigtigt, at du sætter dig ind i foreningens regnskab, og ser på, om økonomien er sund før køb af andelsbolig.

Sker der noget, der betyder, at foreningen ikke kan betale sine afdrag, må den lukke. I så fald står du uden bolig. Og selvom du ikke hæfter for foreningens gæld, er du stadig forpligtet til at betale den månedlige boligafgift. Også selvom du ikke længere bor der.

Derfor er det vigtigt, at du kigger efter følgende:

- Har foreningen underskud i regnskabet?

- Hvor stor er gælden i forhold til ejendommens værdi?

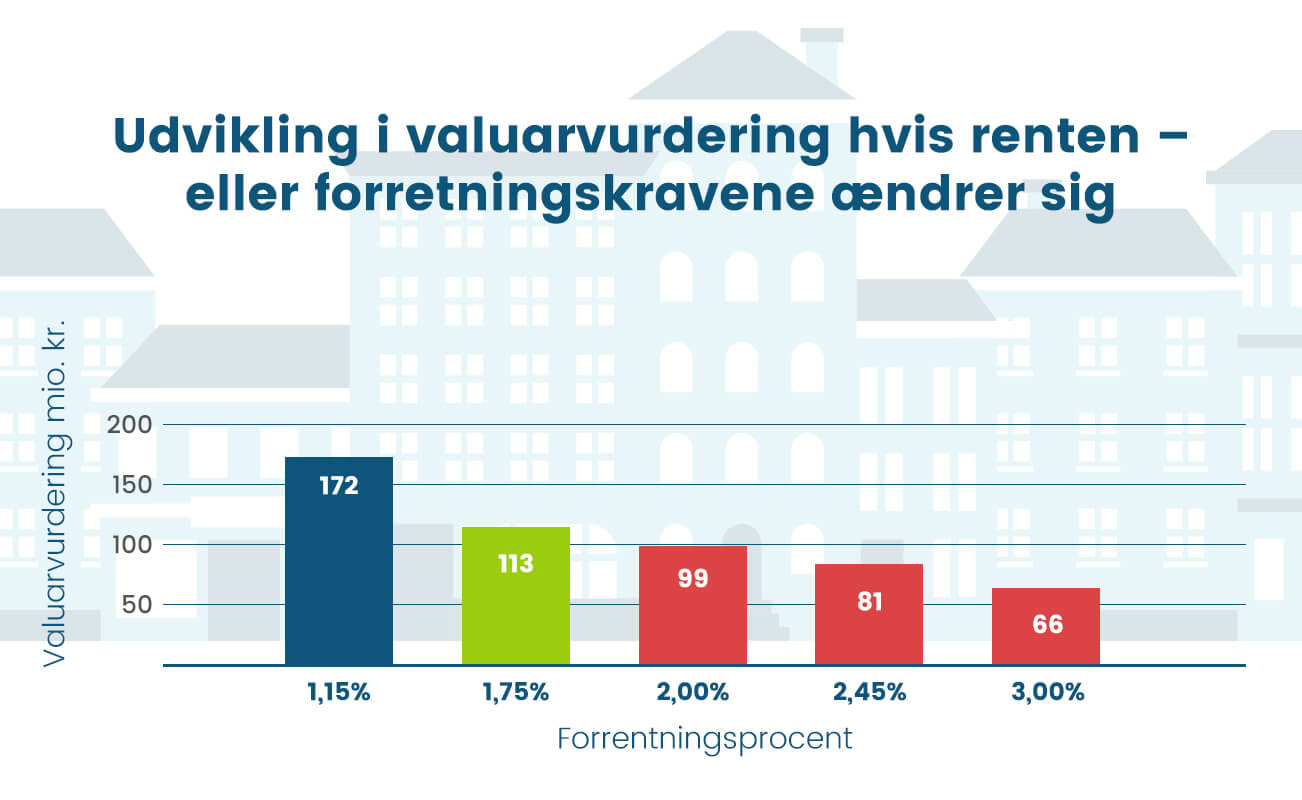

- Hvordan er foreningens ejendom vurderet?

- Hvilke lånetyper er der valgt til finansiering? Er det gode lån med en fast rente, eller er det flexlån, hvor renten pludselig kan stige – eller er det lån med renteswap?

- Er der sat penge nok til side til løbende vedligeholdelse af ejendommen?

Kend vedligeholdelsesplanen for ejendommen

Der bruges ikke tilstandsrapport ved køb af andelsbolig, som du kender det fra et hus eller rækkehus. I stedet har en del af andelsboligforeningerne udarbejdet en vedligeholdelsesplan, der beskriver, hvilken stand ejendommen har. Samtidig beskriver den planen for, hvad der skal laves af vedligeholdelsesarbejde i fremtiden. Der kan være både en tidsplan for hvornår arbejdet skal udføres og en beskrivelse af økonomien i arbejdet.

Hvis der er en vedligeholdelsesplan, skal du sørge for at gå vedligeholdelsesplanen grundigt igennem, så du kan se, om der kommer store vedligeholdelsesprojekter i den nærmeste fremtid.

Det er også vigtigt at undersøge, om disse projekter kræver, at foreningen vil optage yderligere lån. Lånet vil betyde, at boligafgiften kan stige i andelsboligforeningen. I så fald skal du sørge for, at du sætter penge af i dit budget til at dække disse omkostninger, når de kommer.

Hvordan fastsættes prisen for andelsboliger?

Prisen af andelsboligen fastsættes af andelsboligforeningen. Dette prisloft kaldes maksimalprisen.

Hvis sælger har forbedret andelslejligheden – og hvis forbedringerne er godkendt af andelsboligforeningen kan sælger indhente en vurdering af forbedringerne. Hvis forbedringerne er vurderet til eksempelvis kr. 20.000, vil sælger kunne sætte andelsboligen til salg for maksimalprisen + kr. 20.000. Sælger må gerne sætte prisen lavere end maksimalprisen – men ikke højere (forbedringer undtaget).

Der er mulighed for at bruge tre forskellige måder at fastsætte maksimalprisen på en andelsbolig ifølge andelsboligforeningsloven. Den kan fastsættes ud fra foreningens oprindelige anskaffelsespris for lejligheden, ud fra en valuarvurdering eller på baggrund af den offentlige ejendomsvurdering (forsvinder inden for kort tid). Til dette lægges værdien af forbedringer og fast inventar, som er udført i den periode, den nuværende ejer har boet i andelsboligen.

Maksimalprisen er kun et loft. Der er intet i vejen for, at boligen kan sælges billigere. Det er vigtigt at være opmærksom på ved køb af andelsbolig. For hvis du køber for dyrt i forhold til hvad andre tilsvarende lejligheder i området sælges til, kan du risikere, at du ikke kan få samme pris igen ved et salg.

Din egen økonomi ved køb af andelsbolig

Når du laver dit private budget i forbindelse med køb af andelsbolig, er det vigtigt, at du husker på, at vilkårene for andelsboligejere er anderledes end for boligejere.

Du betaler ikke ejendomsværdiskat, når du er andelsboligejer. Men til gengæld får du heller ikke personligt fradrag for andelsboligforeningens renteudgifter. Ved ejerbolig får du rentefradrag for lånet til ejendommens fulde værdi.

Men ved en andelsbolig betaler du i stedet en månedlig boligafgift til foreningen, der blandt andet dækker over afdrag på ejendommens lån. Der er ingen fradrag for boligafgiften og dermed heller ingen fradrag på renterne på andelsboligforeningens realkreditlån. Det betyder, at du udelukkende får fradrag for renterne på dit banklån til andelskøbet. Samtidig er det værd at vide ved køb af andelsbolig, at andelsboliglån typisk har en højere rente end boliglån til ejerbolig i din bank.

Undgå penge under bordet

Det var og er udbredt, at det forventes, at du giver en oftest pæn sum penge under bordet ved køb af andelsbolig. Reelt er det et forsøg på at omgås de regler, der sætter grænser for maksimalprisen.

Oftest foregår det ved, at man køber et skab eller en kommode af den tidligere ejer til en absurd overpris. Men det er vigtigt at forstå, at uanset hvordan det foregår, er det ulovligt. Hvis du køber inventar med, må det ikke være dyrere end markedsprisen. Og sælger skal lave en opgørelse over, præcist hvordan beregningen er lavet.

Overtrædelse af dette kan medføre fængselsstraf til både sælger og køber. Derfor er det vigtigt, at du er opmærksom på, om du betaler for meget.

Skal vi give dig ro i maven omkring dit køb af andelsbolig?

Har du svært ved at gennemskue om den andelsbolig, du kigger på, er et godt køb? Så lad os hjælpe dig. Vores erfarne Køberrådgivere giver hvert år mere end 500 boligkøbere ro i maven omkring deres køb af andelsbolig.

Og de har ellers nok at bekymre sig om ved køb af andelsbolig. For selvom der er mange gode andelsboliger her til lands, fraråder vi køb i cirka en tredjedel af alle de andelsboliger, vi kigger på. Med vores nye tiltag – Tjek Andel – får du en grundig analyse af andelsboligforeningen og dens økonomi. Og du får en klar anbefaling om, hvorvidt den pågældende andelsbolig er et godt køb eller ej.

Har du spørgsmål om køb af andelsbolig, så ring til en Køberrådgiver på telefonnummer 8213 1066 og få ro i maven. Se alle vores rådgivningsløsninger ved køb af andelsbolig.